Quem é responsável pela gestão de plano de saúde, seja da sua família ou da empresa, já deve ter ouvido falar no conceito de sinistralidade.

Toda a vez que há um reajuste anual do preço do plano de saúde, entender o seu impacto se faz necessário.

Mas afinal, por que é importante analisar a sinistralidade? E como ela pode impactar as decisões no dia a dia com relação ao uso do plano de saúde?

Neste artigo, explicamos os pontos mais importantes sobre sinistralidade e qual sua relação com saúde corporativa. Boa leitura!

O que é Sinistralidade?

Sinistralidade é um indicador que mostra a relação entre o valor pago pelos usuários do plano de saúde (mensalidades) com relação aos custos dos procedimentos de saúde realizados.

As operadoras de saúde, popularmente chamadas de “convênio”, precisam ter um teto de gastos de saúde para manter a estrutura do seu negócio.

Em geral, buscam um índice de sinistralidade de 70%, ou seja, a cada R$ 100 recebidos dos clientes beneficiários, R$ 70 devem ser destinados ao pagamento de exames, consultas, internações, medicamentos e cirurgias.

Sinistralidade atual: sinal de alerta para consumidores?

Os consumidores pagantes dos planos de saúde são tanto as empresas contratantes, quando oferecem como benefício aos seus colaboradores, como os indivíduos que compram para si mesmos através de algum CNPJ ou diretamente pelo seu CPF.

Segundo dados da ANS – Agência Nacional de Saúde Suplementar, órgão que fiscaliza as operadoras privadas, o setor registrava sinistralidade geral de 88% até o terceiro trimestre de 2022.

Isso pode ser analisado como um sinal de alerta para o consumidor. Uma vez que um eventual desequilíbrio financeiro afete o caixa dos planos de saúde, os valores de receita pagos podem sofrer aumentos para reduzir o problema.

Dessa forma, os reajustes dos planos de saúde podem ser muito maiores do que a inflação geral média no Brasil, como o IPCA.

Destrinchando o conceito de Sinistralidade

São duas variáveis que compõem a sinistralidade:

- Receita dos prêmios – preço pago pelo consumidor

- Custo da assistência à saúde – gasto gerado pelo consumidor

Um produto de uma operadora de saúde pode estar com o preço “correto”, porém com um controle de custo inadequado. O contrário também pode acontecer: o custo pode estar dentro do esperado para uma população, porém cobrando um preço menor do que deveria.

A área de precificação das operadoras analisa os dados de receita e custo médico, para realizar os ajustes necessários por produto.

Para precificar novos produtos ou carteiras de clientes que não tem um histórico de utilização médica, se baseia em estatísticas por média de uso da população dos procedimentos mais frequentes, para assim estimar o custo total para o perfil que vai consumir o produto. Com este custo estimado, consequentemente se define a margem de lucro aplicada para estipular o preço final a ser cobrado.

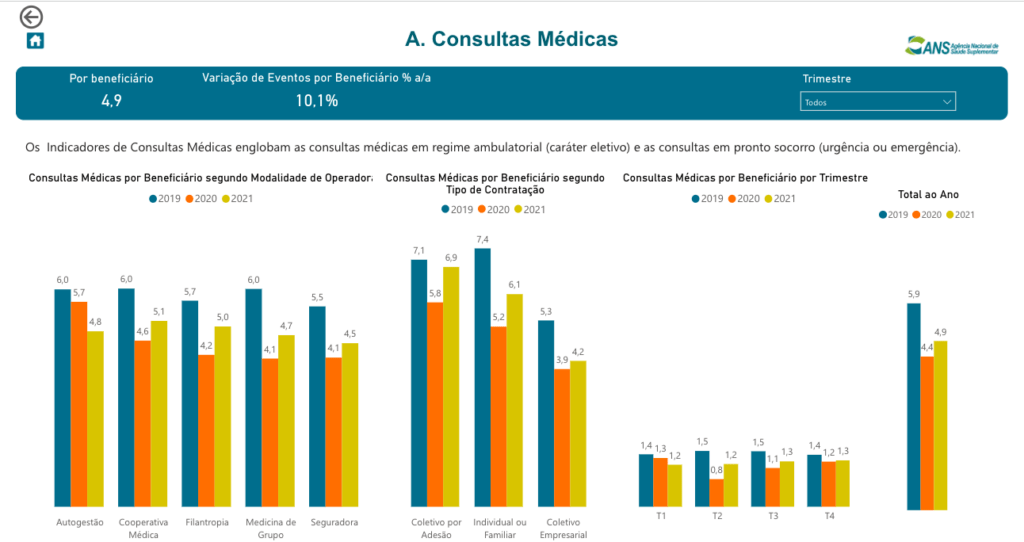

Por exemplo, através do Mapa Assistencial da ANS, sabe-se que um beneficiário do plano de saúde em média nos últimos anos realizou quase 05 consultas por ano.

Sobre essas consultas médicas, sabe-se que 81% foram consultas agendadas e 19% diretamente pelo pronto-socorro.

As 05 maiores especialidades procuradas foram clínica médica, ginecologia, oftalmologia e pediatria.

Em geral, as consultas médicas são a “porta de entrada” que geram outros custos, como exames, internações, cirurgias ou terapias.

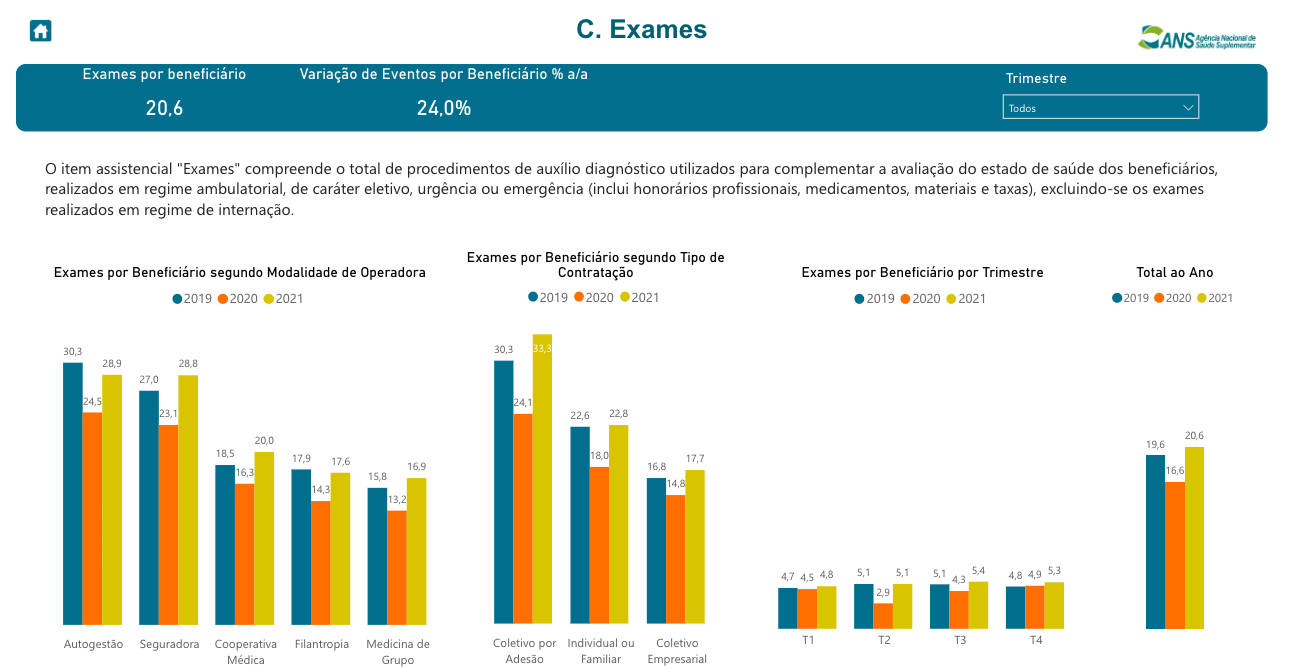

Por exemplo, um beneficiário em média nos últimos anos realizou quase 20 exames por ano, ou seja, quanto mais consultas realizar, maior a chance de realizar mais exames ou demais procedimentos.

O maior custo para uma operadora está nas internações hospitalares. A cada 1.000 beneficiários de um plano, há 166 internações num ano, ou seja, quase 17% das pessoas se internam por algum motivo.

Em 2021, dos quase 200 bilhões gastos com saúde médica, 91,7 bilhões foram com internação, ou seja, quase 45% dos recursos.

As maiores causas de internação foram por problemas do aparelho circulatório, respiratório e neoplasias (cânceres).

Sinistralidade e Utilização do plano de saúde

A utilização do plano depende das questões de saúde, as quais variam conforme as faixas etárias e o sexo biológico.

Por exemplo, pessoas mais idosas em geral fazem mais consultas e procedimentos do que pessoas mais jovens, por apresentarem mais questões de saúde por meio de uma maior incidência de fatores como hipertensão ou neoplasia. Dessa forma, o preço do plano é normalmente mais caro para compensar essa maior utilização em média.

Custo médico

O custo médico tem influência direta sobre a sinistralidade, pois ele varia conforme o comportamento de utilização de carteira de clientes, ou seja, depende da frequência a qual as pessoas acessam à rede de saúde, assim como do comportamento da referência médica – o quanto o profissional indica por consulta em relação a exames ou procedimentos, para os casos que atendem.

Pela ética, os profissionais têm o livre arbítrio para decidir uma conduta médica, desde que seja fundamentada em evidências científicas. As sociedades médicas elaboram protocolos clínicos de acordo com cada problema e grau de risco do paciente, como se fossem uma espécie de “bússola” para as condutas de toda uma classe médica. À medida que novas descobertas científicas são realizadas, esses protocolos são atualizados.

Os profissionais que excedem muito em exigências de exames ou procedimentos sobre a média de recomendações, podem estar inflando o custo médico geral.

Se o item “Internações” é o maior custo para uma operadora, logo a grande questão do custo não paira sobre a livre decisão do indivíduo: nenhum beneficiário consegue se “autogerar” um custo de internação por si só, como consegue gerar um custo simplesmente indo a uma consulta num pronto-socorro, por exemplo.

Se ele sofre de uma hérnia de disco na coluna, a questão do custo do seu tratamento ser mais caro ou barato vai depender muito da melhor conduta para seu problema específico, além da decisão do profissional médico – se recomenda imediatamente uma cirurgia ou tenta realizar uma fisioterapia prévia.

Dessa forma, ressaltamos que tanto a ida à rede assistencial pelo indivíduo como as decisões médicas têm variações que podem tanto aumentar como reduzir o custo do uso geral do sistema. Por isso, ter controle sobre a sinistralidade é fundamental para organização de uma estratégia de saúde corporativa.

Fatores que aumentam o custo médico

O custo médico é a variável da sinistralidade mais complexa de se controlar, pois a receita (preço) em geral é definida em sua função.

São vários os fatores que o influenciam:

- Envelhecimento da população: quanto maior a idade, maior a proporção de demandas de serviços médicos, logo, maior o custo.

- Hábitos não saudáveis: indivíduos sem incentivo e/ou orientação necessária, podem acabar adotando comportamentos nocivos à sua própria vida, como o hábito de fumar ou ser sedentário. Isso pode levar a ter mais doenças conectadas com um estilo de vida não saudável, assim ter um maior custo de tratamentos que poderiam ter sido evitados com prevenção da saúde.

- Novas tecnologias: novos tratamentos por vezes podem ser mais custosos do que os anteriores, por terem tido um custo maior devido ao investimento em pesquisa.

- Jornada inadequada do paciente: beneficiários sem coordenação de cuidado, sem orientação de um profissional, podem utilizar a rede de forma não otimizada.

Por exemplo, um certo indivíduo acabou indo muitas vezes ao pronto-socorro para resolver uma dor de cabeça sem sucesso, porque não sabia que o correto era ter ido diretamente a um oftalmologista para ajustar o grau dos seus óculos, uma vez que essa era a causa primária do seu mal estar. Acabou gerando um custo desnecessário para todo o sistema.

- Dados em saúde não estruturados: um dos grandes males da civilização reside na falta de comunicação. Os sistemas de saúde em geral não conversam entre si para ter a totalidade das informações que comunicam as questões necessárias dos indivíduos, para ter a visão do todo sobre sua trajetória. O hospital não envia para as operadoras os dados clínicos dos pacientes como as anamneses, um diagnóstico de condições gerais do paciente, nem os laboratórios os resultados de seus exames. Não existe uma central única de dados, contando toda a vida em em termos de saúde daquele paciente. Logo, o próprio beneficiário precisa organizar suas informações para levar aos médicos quando pedem, assim como para terem para si mesmos.

- Erros, Fraudes e Abusos: Contas médicas podem ser enviadas e processadas em duplicidade por erros do sistema. Profissionais podem fraudar contas médicas, ou seja, realizar pedidos de itens extras para as operadoras de planos pagarem que não eram de fato necessários. Indivíduos podem pedir reembolso de uma consulta como se tivesse ido em dois momentos diferentes, ou seja, realizado duas consultas – pede para a secretária do médico emitir duas notas fiscais para compor o valor de uma única consulta.

Como controlar a sinistralidade na prática?

De todos os fatores que impactam o custo médico, um é inevitável: o envelhecimento da população, justificado também pelo aumento da tecnologia e novos conhecimentos aplicados para uma vida mais longeva.

Assim, os fatores que mais poderíamos interferir de fato seriam:

- Hábitos não saudáveis: programas de incentivo à prevenção da saúde podem fazer toda a diferença no estilo de vida dos indivíduos.

- Jornada inadequada do paciente: ter um profissional da saúde para guiar os beneficiários de uma carteira seria o melhor caminho. A maioria da população é leiga em assuntos médicos, logo não ter alguém tecnicamente capacitado para ajudar a orientar onde os beneficiários devem ir, deixa o sistema sem otimização dessa jornada. O paciente perde tempo com consultas desnecessárias, que custam mais para a operadora, que cobrará mais dos contratantes do plano de saúde.

- Dados em saúde não estruturados: analisar o sinistro envolve entender as condições de saúde da sua carteira de clientes, assim como cruzar esses dados com os gastos gerados. Os médicos conseguem tomar as melhores decisões para um grupo de indivíduos ao analisar suas complexidades como um todo para propor e levar as soluções.

- Erros, Fraudes e Abusos: sistemas de auditoria em saúde mais robustos apontam e evitam as más práticas.

Na prática, essa teoria funciona? Como?

Os gestores de contratos de planos de saúde sabem que muitas vezes estão no escuro, sem a luz dos dados necessária para tomar as melhores decisões. No mercado de saúde privada, já tem empresas focadas em soluções de saúde corporativa para cada um desses fatores citados acima.

De maneira mais direta, é buscar parceiros que auxiliem em programas e controles que impactam diretamente nos seus custos médicos.

Com ações coordenadas, colocando o paciente no centro das atenções, é o caminho mais viável para resolver o alto custo em saúde privada.

A Salú pode te ajudar com a sinistralidade!

Somos uma healthtech focada em soluções de medicina ocupacional e saúde corporativa.

Há soluções da Salú para o dia a dia ocupacional como gestão dos Atestados Médicos, mas vamos muito além:

- Dados estruturados no BI da Saúde

- Sistemas de análise de sinistro e auditoria médica

Nossos especialistas desenham Programas de Saúde baseado em dados que podem ajudar a sua empresa a compreender e tomar as melhores decisões em gestão de saúde, assim como coordenar a utilização da rede junto aos seus colaboradores.

Economizar com desperdício em saúde e melhorar a vida dos seus colaboradores é o foco da missão da Salú.

Fale com a gente!